構造計算、地盤調査・地盤補強、保証に関して

見た目を重視すれば、やはり目に見えない部分はないがしろにされていきます。お客様のご要望に安心、安全な内容が薄かったとしても、当社では信頼のおける調査や保証、構造計算書を必ず発行し国の基準を大きく上回る内容である事をお客様とともに確認します。

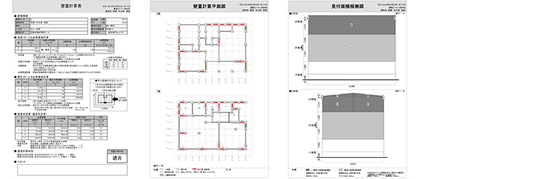

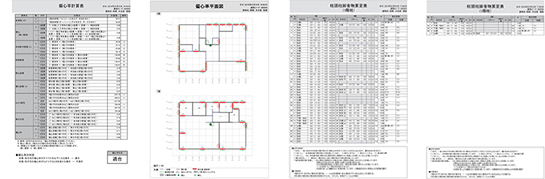

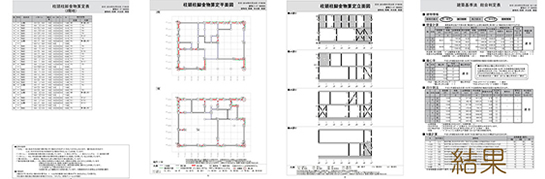

着工する前に構造計算を行います

建物は規模に応じて、耐力壁が必要です。 耐力壁とは、地震や風からの揺れに抵抗する壁です。 計画している住宅の壁の量や大きさによって変わってくるため、その都度計算が必要になります。計算により必要耐力壁量を求め、実際にはその結果を上回る量の耐力壁を確保し、より安全側へと導いていきます。グランプランでは外壁部に構造用面材を貼りさらに筋交いを入れています。壁量計算により必要耐力壁量を算出し、揺れに抵抗できる強さを考えていきます。

壁量計算を行った後は、耐力壁がバランスよく配置されているか確認します。まず耐力壁はやたらたくさんつくれば良いというものではありません。片方に偏ることなくバランスよく配置することが大事になってきます。 その偏りを無くすために偏心率の計算を行います。すべての建物には重心が存在します。耐力壁を配置していくと剛心という建物強さの中心がでます。この剛心と重心の差を偏心と言います。偏心率は0.3以下であることと建築基準法で定められており、さらに0.15以下であるとなお良しとされています。グランプランでは0.15以下を目指し耐力壁の配置を考えています。

壁量計算と偏心率を計算した後は、金物計算を行います。 ここでいう金物とは、柱と土台をつなぐ接合金物のことをさします。風や地震からの揺れを受ける壁、その壁を支える柱には大きな引抜力が働きます。 一般的に接合部は引っ張られる力が苦手です。そのため接合金物で補強し緊結します。 力がかかる大きさによって金物の種類も変わってくるため、耐力壁の配置を 検討してから金物計算を行います。

以上、全てのことを行い、デザインだけではない安全で快適な住宅をつくっていきます。

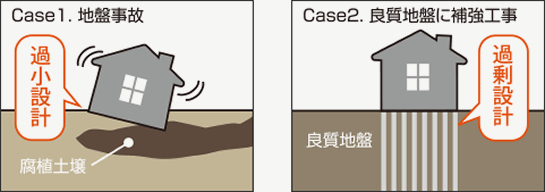

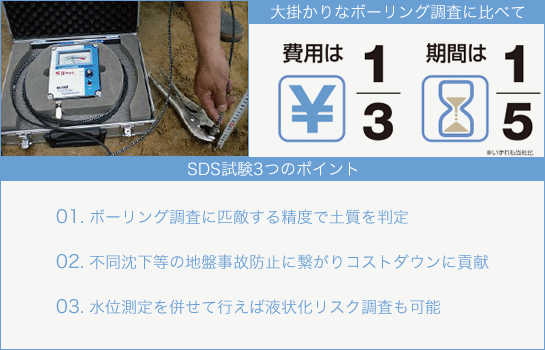

SWS(スウェーデン式サウンディング)試験を進化させた新しい調査方法。低コスト、短納期でボーリング調査に匹敵する土質判定が行えるので地盤事故を減らす技術としてさらに需要を高めています。

従来のSWS試験ではわからない「土質」がわかる画期的な試験法です。SDS試験とは、地盤の土質をより正確に判断し、的確な地盤評価を支援するための試験法です。従来のSWS試験では判定できなかった詳細な土質(ローム・砂質土・粘性土・腐植土・盛土)の判定を可能にしました。特許技術として、一般財団法人ベターリビングの建設技術審査証明を取得しています。

SDS試験は、土質を判定できるので、地盤事故の低減に貢献するとともに、良質地盤で杭を打つといった過剰設計(補強工事)の低減によりコストダウンにもつながります。

液状化の影響度は、土質、土の締まり具合、水位の高さで判定されます。※小規模建築物基礎設計指針簡易判定法

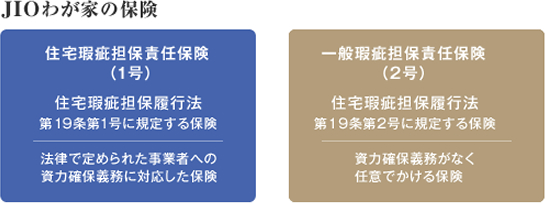

新築住宅を供給した事業者が住宅瑕疵担保責任に基づき修補を行い、JIOは補修費用の一定割合を保険金としてお支払します。

新築住宅かし保険:JIOわが家の保険 — グランプランは、JIOわが家の保険の届出・登録事業者です。

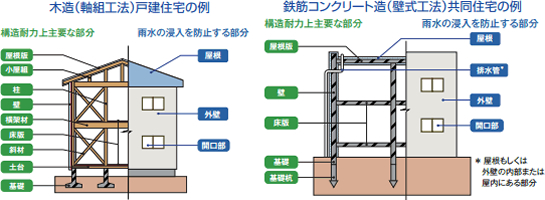

基本構造部分とは…住宅品質確保法に基づき定められた構造耐力上、主要な部分及び雨水の浸入を防止する部分に関する瑕疵担保責任の範囲が対象となります。

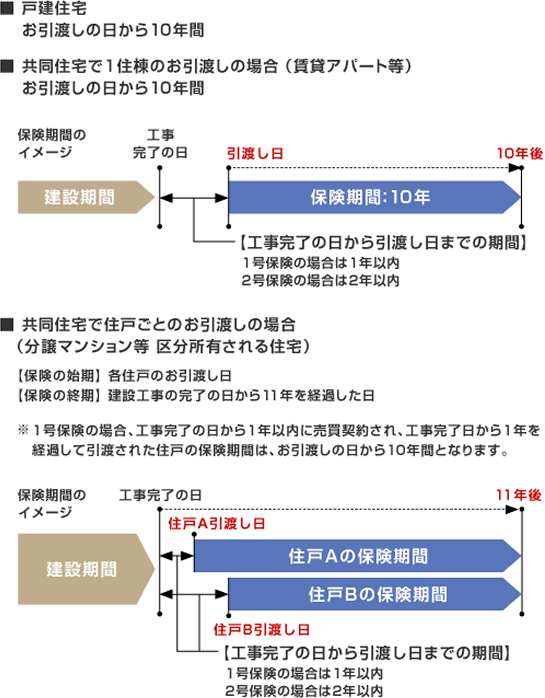

保険期間は、原則として10年ですが、共同住宅(分譲)は引渡し日により多少増減します。

・対象住宅の基本構造部分の瑕疵に起因して、対象住宅が基本的な構造耐力性能または防水性能を満たさない場合に住宅事業者が住宅取得者に対し瑕疵担保責任を履行することによって生じる損害について保険金をお支払いします。

・対象住宅に事故が発生した場合において、住宅事業者が倒産等により相当の期間を経過してもなお瑕疵担保責任が履行できない場合は、JIOは住宅取得者からの請求に基づいて住宅取得者に対し直接保険金をお支払いします。この場合、JIOがお支払いした保険金は住宅事業者に対して支払われたものとみなします。

■お支払いする保険金の内容

お支払いする主な保険金は次のとおりです。それぞれ事前にJIOの承認が必要です。

JIOが事前に必要かつ妥当と認めた費用をお支払いします。ただし、「故意・重過失特約」により保険金をお支払いする場合は、(1)(2)(3)の費用が対象となります。 住宅取得者の直接請求により保険金をお支払いする場合は、(1)(2)(3)の費用が対象になります

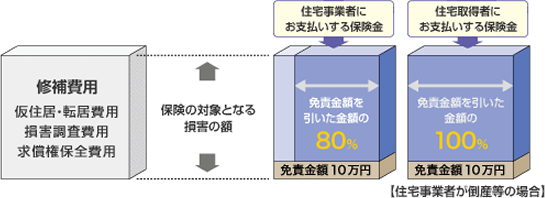

| (1)修補費用 | 対象住宅の居住者が事故の修補のために住宅の一時的な移転を余儀なくされたことによって生じる仮住居費用および転居費用 |

| (2)仮住居費用・転居費用 | 材料費、労務費等の事故を修補するために直接必要な費用または修補に代わる損害賠償金 |

| (3)損害調査費用 | 対象住宅に事故が発生したことにより修補が必要となる場合に、修補が必要な範囲、修補の方法や金額を確定するための調査に必要な費用 |

| (4)求償権保全費用 | 保険金の支払対象となる損害が発生し、住宅事業者が他人に損害賠償の請求ができる場合に、その権利を保全する手続きを行うために必要な費用 |

■保険金支払額

■お支払いする保険金の内容

お支払いする主な保険金は次のとおりです。それぞれ事前にJIOの承認が必要です。

・住宅取得者が宅地建物取引業者である場合を除いて、「故意・重過失特約条項」が付帯されます。

住宅事業者の倒産等の場合は故意・重過失損害に対して2,000万円を限度にお支払いします。

・2号保険の共同住宅の場合、1住棟が150戸(1住戸あたりの限度額2,000万円×150戸=30億円)を超える場合でも1住棟あたりの支払限度額は30億円です。

| 項目 | 限度額 |

|---|---|

| 「1住宅」または「1住戸」あたりの限度額(保険期間につき) | 2,000万円 (戸建住宅はオプションで3,000万円、4,000万円、5,000万円のコースもあります。) |

●次の費用については「1回の事故」あたり下記の記載金額を限度とします。 ※故意・重過失損害が生じ住宅事業者の倒産等の場合には、仮住居費用・転居費用および損害調査費用については、それぞれ上記下線部の金額を保険期間を通じての支払限度額とします。

| 項目 | 50万円(1住宅または1住戸あたり) |

|---|---|

| 損害調査費用 戸建住宅(1住宅あたり) | 50万円または修補金額の10%のいずれか小さい額 ただし、修補金額が100万円未満で調査費用が10万円以上の場合は10万円 |

| 損害調査費用 共同住宅(1住棟あたり) | 200万円または修補金額の10%のいずれか小さい額 ただし、修補金額が100万円未満で調査費用が10万円以上の場合は10万円 |

■共同住宅の共用部分に対するお支払いについて

共同住宅の中に保険の対象とならない住戸等がある場合、その共同分譲住宅の共用部分(共同賃貸住宅の場合はみなし専有部分*1以外の部分)に生じた損害については、上記「お支払いする保険金の内容と保険金のイメージ」に記載している(1)、(2)、(4)の費用に保険付保割合*2を乗じてお支払いします。

*1みなし専有部分とは、共同賃貸住宅において、共同分譲住宅であったとした場合の専有部分に相当する部分( 住戸)をいいます。

*2この保険における保険付保割合とは、住棟全体の専有部分・みなし専有部分の床面積の合計に対する保険の対象となる住戸の専有部分・みなし専有部分の床面積の合計の割合をいいます。

| 保険付割合= | 保険の対象となる住戸の専有部分・みなし専有部分の床面積の合計 | |

| 住棟全体の専有部分・みなし専有部分の床面積の合計 | ||

●次に掲げる事由により生じた損害に対しては保険金をお支払いいたしません。

※詳細、ご不明な点はお問い合わせ下さい。

●この保険契約では、一部の場合を除き下記の特約が自動的に付帯されます。

●この保険契約では、契約の内容により下記の特約が付帯されます。

●この保険契約では、住宅事業者の任意でオプションとして下記の特約を付帯することができます(自動付帯はされません。)。

●この保険契約では、一部の場合を除き下記の特約が自動的に付帯されます。

| 特約条項 | 概要 |

|---|---|

| 故意・重過失特約条項 ※住宅取得者が宅地建物取引業者の場合を除く |

住宅事業者の倒産等の場合は故意・重過失損害に対して保険期間を通じ、2,000万円を限度に住宅取得者に対して保険金をお支払いします。 |

| 口座保険料等の口座振替に関する特約条項 | 保険料の収納前に発見された事故は保険金をお支払いできませんが、口座振替の方式で保険料等を払い込みいただく場合にはこの特約を適用し、保険料の収納前に発見された事故でも保険金をお支払いします。 |

●この保険契約では、契約の内容により下記の特約が付帯されます。

| 特約条項 | 概要 |

|---|---|

| 共同企業体による住宅の供給に関する特約条項 | 共同企業体(JV)により供給される住宅に付帯します。JVに参加する住宅事業者が連名にて保険契約を締結し、JVの中から選定された幹事会社がJV参加全住宅事業者を代表して、保険の手続きをはじめ、事故が発生した場合の修補や保険金の請求等を取りまとめます。 |

| 分離発注による住宅の供給に関する特約条項 | 分離発注により供給される住宅に付帯します。分離発注に参加する住宅事業者が連名にて保険契約を締結し、全住宅事業者( 被保険者)から選定された幹事会社が保険の手続き等を行いますが、各住宅事業者が単独別個に住宅取得者に対して瑕疵担保責任を負うため、住宅取得者が事故の発見をした時には該当する住宅事業者へ連絡を行うこととなります。 |

| 組合施行による市街地再開発事業およびマンション建替事業特約条項 | 市街地再開発事業およびマンション建替事業に付帯します。組合が解散した日以後は、保険証券・保険付保証明書に記載されている「取得者」を「権利床取得者」に名義変更することができます。 |

| 共同企業体を含む分離発注による住宅の供給に関する特約条項 | 分離発注により供給される住宅で、建設工事を請け負う住宅事業者の中に共同企業体(JV)が含まれる場合に付帯し、分離発注の住宅事業者(JV参加の住宅事業者を含みます。)が連名にて保険契約を締結します。分離発注に参加する全住宅事業者(被保険者)の中から選定された幹事会社が保険の手続き等を行いますが、JVに参加する住宅事業者は、JVの中から別途JVの幹事会社を選定します。各住宅事業者は単独別個に住宅取得者に対して瑕疵担保責任を負いますが、JV参加事業者は請け負った部分について連帯して瑕疵担保責任を負います。 住宅取得者は事故を発見をした時には、該当する住宅事業者またはJVに参加する住宅事業者へ連絡をすることになります。 |

●この保険契約では、住宅事業者の任意でオプションとして下記の特約を付帯することができます。 (自動付帯はされません。)

| 特約条項 | 概要 |

|---|---|

| 転売特約条項 | 保険対象住宅を保険期間中に転売等により譲渡した場合、事業者が転得者 *1に対して(当初の取得者を介さずに)瑕疵担保責任の履行を任意で引き受ける場合、転売特約条項を締結することで、転得者もJIOへ直接保険金を請求することが可能となります。保険金の支払限度額は、被保険者、第一取得者*2および転得者に支払った金額を通算して保険証券記載の保険金額を限度とします。 この特約の付帯は保険契約締結時(同時付帯)と締結後(追加付帯)のどちらでも可能ですが、付帯する前に転売されていた場合、付帯前に発見された事故には適用されませんのでご注意ください。 |

*1転得者:転売等により保険対象住宅を譲渡され、その住宅を所有している人

*2第一取得者:保険証券に記載された住宅取得者

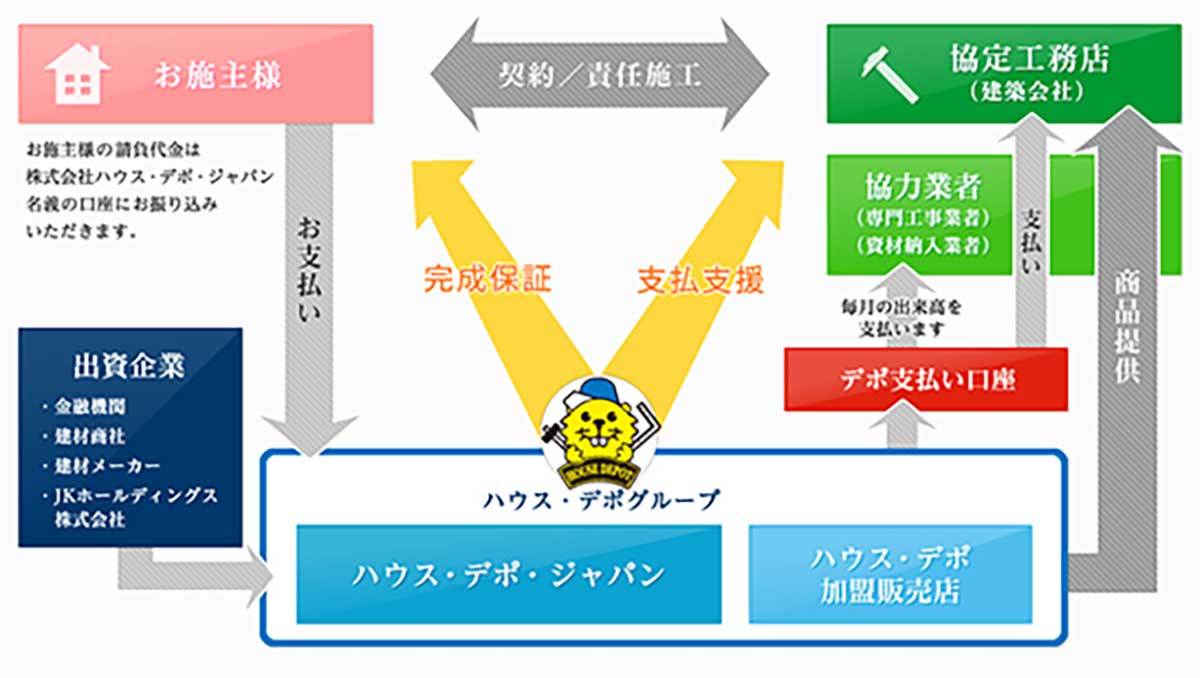

施工を頼んだ工務店が万一工事を継続できなくなったら「きちんと家は完成するのか?」――そんな心配はありませんか?

「住宅完成保証」とは、家づくりの途中で工事がストップすることがないよう、お客様の家を最後まで完成させるための保証制度です。長期間にわたる家づくりの間に、思わぬ事故が起こらないとも言い切れません。そんな心配をカバーするいわば、「家づくりの保険」のようなもの。設計から着工、そして完成までのステップをきちんと保証し、着工したお客様の「家」を確実に完成・お引渡しするための保証が「住宅完成保証」です。グランプランでは、お施主様への完成引渡しを保証する全て新しい住宅完成保証の仕組み「ハートシステム」の採用もしています。年間1〜2棟の利用しかできないような保証ではなく、ご要望のあった全てのお施主様に対しお付けいたします。

住宅建築の場合、お施主様の支払った頭金、中間金が他の用途に支払われてしまうことがあります。ハートシステムでは、お施主様の大切なご資金は工務店の口座とは別の株式会社ハウス・デポ・ジャパンの専用口座にて管理し、工事の進捗状況に合わせて工務店、協力業者へお支払いを致します。お施主様の建築資金は、大手銀行、商社、建材メーカーなど優良企業の応援によって保護されているので安心です。

建築工事は元請けである工務店が基礎工事、木工事、屋根工事などをそれぞれの専門協力業者に発注しています。ハートシステムは、工務店が不慮の事故等不測の事態が発生しても、専門協力業者や材料を供給する販売店も変わらず、工事が続けられるので安心です。

工務店が不慮の事故等不測の事態が発生しても、次の工務店へ工事が引き継がれ専門協力業者が変わると工事の段取りをやり直すことになります。すると、当初の請負代金より高くなってしまう事がありますが、ハートシステムは専門協力会社が変わらずに工事を続けますので、追加費用が原則として発生しないため安心です。

ハートシステムを利用して建てられた家は、3,800棟を超えています。多くのお施主様に満足していただいた実績があるので安心です。